Сметный расчет базисно индексным методом. Анатолий Плотников. Сметное ценообразование в строительстве

Базисно-индексный метод предусматривает применение различных индексов (коэффициентов) пересчета сметной стоимости (как общей, так и отдельных элементов затрат) для пересчета из базисного в текущий или прогнозный уровень цен. Этот метод применяется для определения стоимости строительства в текущих ценах и для расчетов за выполненные работы между заказчиками и подрядными организациями. При данном методе расчета сметная стоимость определяется на основе единичных расценок, привязанных к местным условиям строительства. Определенная таким образом в базисном уровне цен, сметная стоимость переводится в текущий уровень путем применения текущих индексов пересчета.

Стоимость материалов, изделий и конструкций, не включенных в стоимость прямых затрат по базисным единичным расценкам (т.н. “неучтенные ресурсы”) и приводимых отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки, принимается, как правило, в текущем уровне цен по условиям поставки (комплектации) или путем индексации базисной стоимости. В актах выполненных работ фактическая, текущая стоимость ресурсов, подтверждается соответствующими расчетно-платежными документами и данными складского и производственного учета.

Система единичных расценок предусматривает, что все вспомогательные материалы просчитаны разработчиками расценок и включены по средним (средневзвешенным) базисным ценам. При составлении смет они будут проиндексированы в текущий уровень цен.

В отдельных единичных расценках (ФЕР-2001, ТЕР-2001) в графу 4 “Прямые затраты” и графу 8 “Материалы” не включена стоимость основных строительных материалов, изделий и конструкций, принимаемая исходя из проектных решений и текущих цен по условиям поставки (комплектации). Такие материалы приводятся отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки. Техническая характеристика принимается по проектным данным (рабочим чертежам). Такие расценки получили наименование – “открытые”.

При составлении локальной сметы и при расчетах за выполненные работы стоимость работ по таким расценкам определяется двумя строками:

в первой строке исчисляется стоимость работ по соответствующей единичной расценке;

во второй строке, стоимость не учтенных расценками материалов, изделий и конструкций.

В локальной смете разработанной базисно-индексным методом 11 строк: номер пункта, шифр нормы, ел. Измерения, кол-во единиц, цена на ед., поправочные коэф., коэф. Змних удорожаний, коэф. пресчёта, всего затрат.

|

Шифр, номера нормативов и коды ресурсов |

Наименование работ и затрат, характеристика оборудования и его масса, расход ресурсов на единицу измерения |

Количество единиц по проектным данным |

Сметная стоймость |

|||

|

На единицу | ||||||

|

Затраты труда рабочих-строителей со средним разрядом работ 3,2, 6,03 | ||||||

|

Затраты труда машинистов, 0,32 | ||||||

|

Краны башенные 8 т при работе на других видах строительства, 0,32 | ||||||

|

Кирпич керамический пустотелый М150, 0,289 | ||||||

|

Кирпич керамический М150, лицевой пустотелый красный, 0,106 | ||||||

|

Раствор цементно- известковый М50, 0,025 | ||||||

|

Пиломатериалы хвойных пород. Бруски обрезные длиной 4-6,5 м, шириной 75-150 мм, толщиной 40-75 мм 4 сорта, 0,0006 | ||||||

Базисно-индексный метод предусматривает применение различных индексов (коэффициентов) пересчета сметной стоимости (как общей, так и отдельных элементов затрат) для пересчета из базисного в текущий или прогнозный уровень цен. Этот метод применяется для определения стоимости строительства в текущих ценах и для расчетов за выполненные работы между заказчиками и подрядными организациями. При данном методе расчета сметная стоимость определяется на основе единичных расценок, привязанных к местным условиям строительства. Определенная таким образом в базисном уровне цен, сметная стоимость переводится в текущий уровень путем применения текущих индексов пересчета.

Стоимость материалов, изделий и конструкций, не включенных в стоимость прямых затрат по базисным единичным расценкам (т.н. “неучтенные ресурсы”) и приводимых отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки, принимается, как правило, в текущем уровне цен по условиям поставки (комплектации) или путем индексации базисной стоимости. В актах выполненных работ фактическая, текущая стоимость ресурсов, подтверждается соответствующими расчетно-платежными документами и данными складского и производственного учета.

Система единичных расценок предусматривает, что все вспомогательные материалы просчитаны разработчиками расценок и включены по средним (средневзвешенным) базисным ценам. При составлении смет они будут проиндексированы в текущий уровень цен.

В отдельных единичных расценках (ФЕР-2001, ТЕР-2001) в графу 4 “Прямые затраты” и графу 8 “Материалы” не включена стоимость основных строительных материалов, изделий и конструкций, принимаемая исходя из проектных решений и текущих цен по условиям поставки (комплектации). Такие материалы приводятся отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки. Техническая характеристика принимается по проектным данным (рабочим чертежам). Такие расценки получили наименование – “открытые”.

При составлении локальной сметы и при расчетах за выполненные работы стоимость работ по таким расценкам определяется двумя строками:

в первой строке исчисляется стоимость работ по соответствующей единичной расценке;

во второй строке, стоимость не учтенных расценками материалов, изделий и конструкций.

В локальной смете разработанной базисно-индексным методом 11 строк: номер пункта, шифр нормы, ел. Измерения, кол-во единиц, цена на ед., поправочные коэф., коэф. Змних удорожаний, коэф. пресчёта, всего затрат.

|

Шифр, номера нормативов и коды ресурсов |

Наименование работ и затрат, характеристика оборудования и его масса, расход ресурсов на единицу измерения |

Количество единиц по проектным данным |

Сметная стоймость |

|||

|

На единицу | ||||||

|

Затраты труда рабочих-строителей со средним разрядом работ 3,2, 6,03 | ||||||

|

Затраты труда машинистов, 0,32 | ||||||

|

Краны башенные 8 т при работе на других видах строительства, 0,32 | ||||||

|

Кирпич керамический пустотелый М150, 0,289 | ||||||

|

Кирпич керамический М150, лицевой пустотелый красный, 0,106 | ||||||

|

Раствор цементно- известковый М50, 0,025 | ||||||

|

Пиломатериалы хвойных пород. Бруски обрезные длиной 4-6,5 м, шириной 75-150 мм, толщиной 40-75 мм 4 сорта, 0,0006 | ||||||

В тех случаях, когда детальных данных об объёмах работ предстоящего строительства, его методах и характере недостаточно, расчёт стоимости на общеплощадочные и отдельные работы по зданиям и сооружениям производится локально по укрупнённым показателям, что требует уточнения при разработке рабочей документации. В составляемых сметных документах данные группируются по разделам, которые соответствуют видам работ с учётом технологических особенностей их выполнения или по конструктивным элементам сооружений. Для расчёта сметной стоимости по зданиям (сооружения) работы и затраты могут быть разделены на группы работ нулевого цикла и остальные. Документальным отражением этого процесса становится локальный сметный расчет.

Методы осуществления локального сметного расчёта и исходные данные для вычислений

Для осуществления локальных сметных расчётов, чаще всего, применяют два метода:

- Ресурсный метод. Он характеризуется выбором для составления сметы текущих (существующих в данный реальный момент времени) расценок на работы, материалы, оборудование. Также в рамках этого метода используются прогнозируемые на период строительства цены на все ресурсы.

- Базисно-индексный метод. В его основе лежит применение базисных цен, объединённых в сборники различных уровней применения (федеральные, региональные, индивидуальные), которые затем, при составлении смет данным методом приводятся к текущему уровню путём перемножения на соответствующие коэффициенты. Такие коэффициенты могут ежемесячно обновляться по видам строительства и работ.

Кроме этих методов, существуют ресурсно-индексный метод (как способ объединения ресурсной и базисно-индексной методологии), а также метод, в основе которого лежат укрупнённые нормативы (в том числе - показатели аналогичных объектов строительства).

В качестве исходных данных для произведения локальных смет используются:

- действующие нормативы на виды работ,

- рыночные цены на работы (услуги) и тарифы на производственно-техническую продукцию,

- параметры зданий (включая их части и конструктивные элементы), виды и объёмы работ, номенклатура, согласно ведомостям, спецификациям и проектным материалам.

Стоимость ресурсов, определяемая в локальных сметных расчётах, может включать:

- прямые затраты, учитывающие стоимость ресурсов и - отдельными строками - некоторые специфические затраты,

- накладные расходы, куда входят затраты организаций, направленные на создание общих производственных условий, обслуживание производства, организацию и управление деятельностью,

- сметную прибыль, включающую сумму, необходимую на отдельные и общие расходы, связанные с развитием производства, социальным обеспечением, материальным стимулированием сотрудников.

Прямые затраты учитывают те ресурсы, которые понадобятся для выполнения работ и решения материальных, технических, трудовых задач. Также в их составе может, например, учитываться разница между стоимостью электроэнергии передвижных станций и стоимостью электричества единой энергосистемы.

В случае отсутствия разделения на разделы начисление сметной прибыли и накладных расходов при составлении локальных смет происходит в конце расчёта, следом за итоговым значением прямых затрат. При наличии в таблице деления на разделы итоговые значения выводятся в конце каждого отдельного раздела, а конце документа - по сметному расчёту в целом.

В случае отсутствия разделения на разделы начисление сметной прибыли и накладных расходов при составлении локальных смет происходит в конце расчёта, следом за итоговым значением прямых затрат. При наличии в таблице деления на разделы итоговые значения выводятся в конце каждого отдельного раздела, а конце документа - по сметному расчёту в целом.

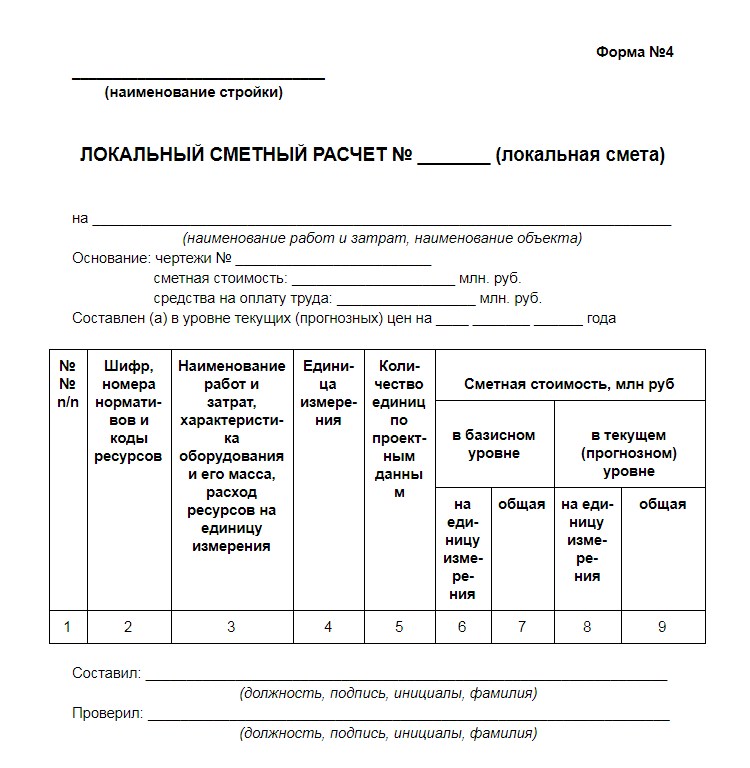

Для оформления расчётов, производимых по ресурсному либо ресурсно-индексному методу, используется образец бланка № 4. В форме для заполнения производится выделение и суммирование ресурсов с определением стоимости в определённом уровне цен.

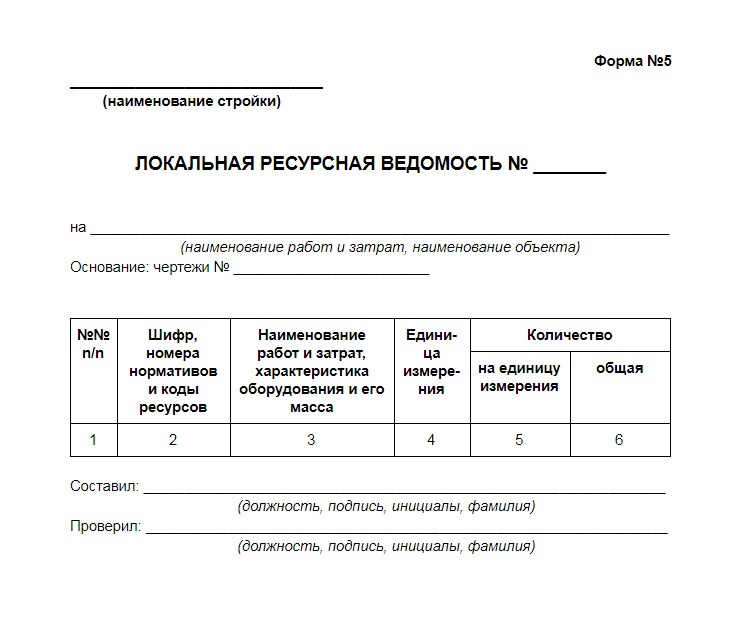

Также в ресурсном методе применяется форма локальной ресурсной ведомости № 5. В ней выделяются с последующим суммированием ресурсные показатели, после чего по форме № 4 определяется размер затрат и стоимость работ. (Примеры форм представлены ниже).

Особенности применения ресурсного метода

При применении ресурсного метода составляются 2 документа: локальные ресурсные ведомость и смета. В ведомости на основании проектных данных и норм определяются производственные ресурсы, необходимые для работы. К ним относятся:

- время задействования машин и строительных механизмов - в машино-часах,

- затраты труда рабочих - в человеко-часах,

- расход применяемых материалов - в натуральных единицах.

Для определения показателей обращаются к следующим источникам:

При необходимости используются и другие сборники показателей нормативов.

Ведомость можно составлять из двух разделов. В этом случае, в первом разделе будет определяться ресурсная потребность, во втором - ресурсы будут сведены по однородности. Подобное разделение допустимо и в составленной на основе ведомости локальной ресурсной смете. При этом, чаще всего, разделяют основные и вспомогательные материалы. На основе данной сметы производит сметный расчёт.

Поскольку территориальные цены точнее федеральных отражают текущее состояние дел, стараются принимать или средние территориальные цены на ресурсы или согласованные с заказчиком цены, взятые исходя из фактических условий работы подрядчика. Справку о ценах строительных ресурсов можно получить по данным различных каталогов и информационных изданий. Ресурсный метод более популярен при использовании ИЕР (расшифровывается как индивидуальные единичные расценки). ИЕР составляются по нормам Государственных элементных сметных норм и фактически действующих цен на трудовые и материальные ресурсы.

Специфика базисно-индексного метода

Базисно-индексный метод предполагает умножение базисных цен прямых затрат на соответствующие им коэффициенты. Индексы приводятся на специализированных ресурсах (например, в журналах Всероссийского союза инженеров-сметчиков РЦЦС СПб с разделением по регионам http://scalc.ru/base).

В систему сметного нормирования и ценообразования входят базисный ценовой уровень на строительные, ремонтные, пусконаладочные работы, монтаж оборудования, зафиксированный на 1 января 2000 года. Базовым регионом, на основе показателей которого разрабатываются единичные расценки федерального уровня (ФЕР), становится Московская область. Территориальные единичные расценки (ТЕР) отражают специфику местных условий и цен на ресурсы, поэтому они, как правило, точнее.

Сметные расчёты с применением территориальных и федеральных расценок осуществляется в текущем или базисном уровне цен. Та стоимость материалов, которая не учитывается прямыми затратами расценок, отдельными строками добавляется в базовых либо текущих ценах.

Похожие статьи

-

Книга волшебный дневник читать онлайн

«Волшебный дневник» - седьмой по счету роман культовой ирландской писательницы Сесилии Ахерн. На западе он вышел в 2009 году под названием The Book of Tomorrow. В Россию роман попал тремя годами позже, в 2011-м, уже будучи бестселлером. Он...

-

Сесилия ахерн - волшебный дневник Ахерн волшебный дневник читать онлайн

Жанр: , Возрастные ограничения: + Язык: Переводчик(и): Издательство: Город издания: МоскваГод издания: ISBN: 978-5-389-00969-1 Размер: 319 Кб Правообладателям!Представленный фрагмент произведения размещен по согласованию с...

-

Мантек Чиа «Начальные практики Кань и Ли

Мантек Чиа «Начальные практики Кань и Ли. Просветление и Рождение Бессмертного Зародыша» Даосская Космология Практика Девяти Дворцов В даосской традиции Девять Дворцов головного мозга (рис. 19) соединяются с девятью священными...

-

Что есть бедный, а что есть богатый внутренний мир?

Именно над этими вопросами размышляет И.А.Ильин в своём тексте. В нём писатель ставит нравственную проблему духовной бедности человека.Автор, рассуждая по данной теме, опирается на собственные рассуждения. В наше время многие люди...

-

Беседа с настоятелем прихода святых жен-мироносиц в венеции священником алексием ястребовым Приход святых жен мироносиц в венеции

Казалось бы, понятия "Италия" и "Православие" на первый взгляд несовместимые. Италия на протяжении тысячи лет является центром и оплотом Католической церкви. Отсюда веками раздавались призывы об обращении в "истинную католическую веру". Но...

-

Смотреть что такое "1918 год" в других словарях

1916 – 1917 1918 1919 – 1920 См. также: Другие события в 1918 году В 1918 году были различные научные и технологические события, некоторые из которых представлены ниже. Содержание 1 События … Википедия 1916 1917 1918 1919 1920...